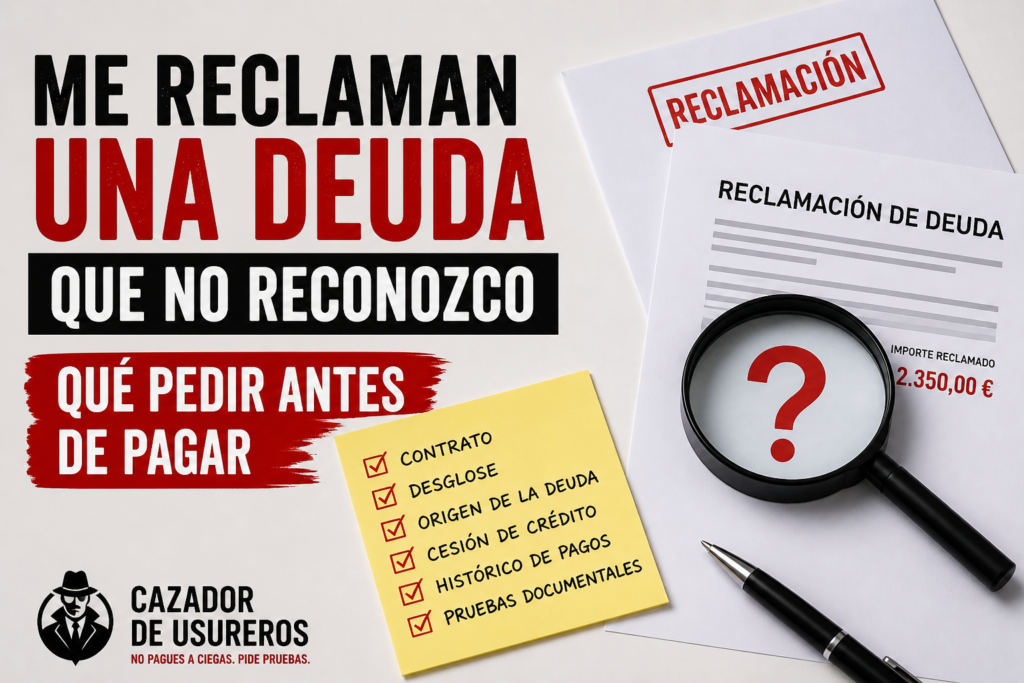

- Pide contrato completo y desglose.

- Guarda llamadas, correos, SMS y WhatsApps.

- No reconozcas cantidades que no entiendes.

- Si hay juzgado, revisa plazos con un profesional.

Te llega un email, una llamada, un SMS o un WhatsApp.

Te dicen que debes dinero.

Te dan una cantidad.

Te meten prisa.

Y tú piensas: “¿Pero esta deuda de qué es?”

Si te reclaman una deuda que no reconoces, lo peor que puedes hacer es reaccionar por miedo. Ni pagar a ciegas, ni aceptar importes por teléfono, ni escribir frases que parezcan una admisión de deuda sin haber visto antes la documentación.

Una cosa es que alguien te reclame dinero. Otra muy distinta es que esa reclamación esté clara, documentada y correctamente explicada.

Por eso, antes de pagar, negociar o contestar en caliente, conviene hacer algo mucho más simple: pedir pruebas por escrito.

Y no una captura suelta. No un “según nuestros sistemas”. No una frase genérica de “tiene usted una deuda pendiente”. Hablamos de contrato, desglose, origen de la deuda, histórico de pagos, identificación del acreedor actual y documentación completa.

Si además no te enseñan contrato, te puede interesar leer también este artículo sobre qué hacer ante una deuda sin contrato.

Por qué puede ocurrir este problema

Que te reclamen una deuda que no reconoces puede pasar por muchos motivos.

A veces viene de un microcrédito antiguo que no recuerdas bien. Otras veces la deuda ha pasado a una empresa de recobro. También puede ocurrir que una empresa haya comprado una cartera de deudas y te reclame una cantidad sin explicarte demasiado de dónde sale.

En otros casos, el problema es aún más delicado: puede haber errores de identificación, datos desactualizados, importes mal calculados o incluso una deuda que tú directamente no recuerdas haber contratado.

También puede pasar que la empresa que te contacta no sea la financiera original. Por eso mucha gente se encuentra con el típico mensaje de una entidad que no conoce y piensa: “¿Quiénes son estos y por qué me reclaman dinero?”

Si ese es tu caso, te conviene revisar este contenido sobre qué hacer cuando una empresa que no conoces te reclama una deuda.

El punto importante es este: si no sabes de dónde sale la deuda, no deberías tratarla como si estuviera perfectamente acreditada.

Primero se pide documentación. Después se analiza.

No al revés.

Qué pueden hacer y qué no deberían hacer

Una empresa puede reclamar una deuda si considera que existe. También puede contactar contigo para pedir el pago o informarte de una supuesta cantidad pendiente.

Eso no significa que tú tengas que aceptar automáticamente lo que te dicen.

Lo razonable es que puedan explicar:

- quién reclama;

- por cuenta de quién reclama;

- cuál es el origen de la deuda;

- qué contrato la justifica;

- qué importe corresponde a principal;

- qué parte son intereses, comisiones o penalizaciones;

- qué pagos constan;

- si la deuda ha sido cedida o vendida a otra empresa;

- y por qué te reclaman esa cantidad concreta.

Lo que no debería normalizarse es que te presionen para pagar “hoy” sin enseñarte nada claro.

Tampoco es buena señal que te den explicaciones vagas, que cambien el importe cada vez que contactan contigo o que intenten llevar toda la conversación por teléfono para que no quede constancia escrita.

Puede ser habitual que una empresa de recobro llame o mande mensajes. Pero si no aporta documentación, el problema no está resuelto. Solo está reclamando.

Y reclamar no es demostrar.

Señales de alerta

Si te reclaman una deuda que no reconoces, estas señales deberían hacerte parar y revisar bien el caso:

- No te entregan contrato.

- No te explican de dónde sale la deuda.

- No identifican claramente al acreedor actual.

- Te reclama una empresa distinta a la que supuestamente contrataste.

- Te dicen que la deuda fue cedida, pero no aportan documentación de esa cesión.

- No dan un desglose entre principal, intereses, comisiones y penalizaciones.

- No entregan histórico de pagos.

- La cantidad reclamada cambia de un mensaje a otro.

- Te presionan para pagar en el mismo día.

- Te amenazan con ASNEF, juicio o embargo sin aportar documentación suficiente.

- Solo te mandan capturas, pantallazos o resúmenes internos.

- Evitan responder por escrito.

- Te llaman varias veces, pero no aclaran nada documentalmente.

- Te piden que “confirmes” datos o deuda por teléfono.

- Te ofrecen un descuento urgente sin explicar primero el origen de la deuda.

Una deuda seria debería poder explicarse con documentos. Si todo depende de llamadas, prisas y frases genéricas, toca ir con cuidado.

Qué documentación deberías pedir

Cuando no reconoces una deuda, lo más importante es pedir documentación completa y por escrito.

No se trata de discutir por discutir. Se trata de saber qué te reclaman y por qué.

Puedes pedir:

- contrato completo;

- condiciones particulares;

- condiciones generales;

- documento de información previa, si procede;

- desglose de la cantidad reclamada;

- separación entre principal, intereses, comisiones y penalizaciones;

- histórico completo de pagos;

- fecha de contratación;

- medio de contratación;

- cuenta donde se ingresó el dinero, si fue un préstamo o microcrédito;

- identificación del acreedor original;

- identificación del acreedor actual;

- documentación de cesión de deuda, si la deuda fue vendida o cedida;

- comunicaciones previas enviadas;

- justificación de cualquier inclusión o amenaza de inclusión en ASNEF;

- pruebas de firma electrónica, si hablan de contratación online;

- datos técnicos de contratación si los mencionan: fecha, hora, IP, CSV, hash o sistema usado.

No siempre todos esos documentos aplicarán a todos los casos. Pero si alguien te reclama dinero, lo mínimo es que pueda explicar de forma clara el origen, el importe y la legitimación para reclamar.

Si quieres profundizar en cómo pedir documentación, tienes este artículo sobre cómo comprobar si tienes deudas o microcréditos a tu nombre.

Pasos prácticos que puedes dar

Si recibes una reclamación de una deuda que no reconoces, puedes empezar por estos pasos:

1. No contestes por miedo

El miedo es mal consejero.

Cuando alguien te dice “paga hoy o pasamos a acciones judiciales”, lo normal es ponerse nervioso. Pero precisamente por eso conviene no improvisar.

Respira, guarda el mensaje y revisa.

2. Guarda todas las pruebas

No borres llamadas, SMS, correos, cartas ni WhatsApps.

Guarda:

- capturas;

- fechas;

- números de teléfono;

- nombres de empresas;

- emails;

- cartas recibidas;

- importes reclamados;

- amenazas o avisos;

- respuestas que hayas enviado.

Todo eso puede ayudarte a ordenar el caso.

3. No aceptes acuerdos por teléfono sin documentación

Un acuerdo verbal puede sonar cómodo, pero si no tienes contrato, desglose y condiciones claras, puedes acabar aceptando algo que no entiendes.

Si quieren reclamar, que lo pongan por escrito.

4. Pide contrato, desglose e identificación del acreedor

Este es el punto central.

Antes de hablar de pagos, descuentos o acuerdos, pide documentación completa.

No hace falta reconocer la deuda para pedir pruebas. Puedes solicitar que te acrediten el origen de la reclamación y el detalle de la cantidad exigida.

5. Revisa intereses, comisiones y penalizaciones

A veces el problema no está solo en si la deuda existe o no, sino en cuánto te reclaman.

Puede haber intereses, recargos, prórrogas, penalizaciones o comisiones que conviene revisar antes de aceptar la cantidad.

6. Organiza tu caso

Si tienes varios microcréditos, llamadas, amenazas de ASNEF o mensajes de recobro, crea una carpeta con todo.

Te puede ayudar este checklist para ordenar tu caso.

7. Si llega algo del juzgado, no lo ignores

Una llamada o email de recobro no es lo mismo que una notificación judicial.

Si recibes una demanda, monitorio o comunicación oficial del juzgado, hay que mirarlo con más seriedad y valorar ayuda profesional si procede.

Errores que deberías evitar

Cuando te reclaman una deuda que no reconoces, estos errores pueden salir caros:

- pagar sin pedir documentación;

- contestar por WhatsApp de forma impulsiva;

- escribir frases que parezcan una admisión de deuda;

- aceptar acuerdos verbales;

- borrar mensajes;

- ignorar cartas o notificaciones importantes;

- creer todo lo que dice una empresa de recobro;

- pensar que una deuda pequeña no merece revisión;

- dejar que el miedo decida por ti;

- enviar mensajes ambiguos;

- confirmar importes que no has revisado;

- dar datos personales sin saber quién está al otro lado;

- aceptar una rebaja urgente sin contrato ni desglose.

Una frase mal escrita puede complicarte la vida. Mejor pedir documentación de forma clara, seria y por escrito.

Cuándo puede tener sentido reclamar

Puede tener sentido reclamar o, como mínimo, pedir explicaciones cuando:

- no te entregan contrato;

- la deuda no coincide con lo que recuerdas;

- no te dan desglose;

- el importe parece inflado;

- aparecen intereses o comisiones que no entiendes;

- te reclama una empresa desconocida;

- no acreditan la cesión de la deuda;

- te presionan por teléfono;

- te amenazan con ASNEF sin información clara;

- te reclaman una deuda antigua sin explicar el origen;

- solo te mandan capturas;

- no responden por escrito;

- hay indicios de error o suplantación.

No significa que todas las reclamaciones sean falsas. Significa que antes de aceptar una cantidad, conviene verla documentada.

Recurso recomendado de Cazador de Usureros

Si te reclaman una deuda que no reconoces, lo más importante es no improvisar.

No necesitas escribir un mensaje agresivo. Tampoco necesitas reconocer nada. Lo razonable es pedir contrato, pruebas, desglose, origen de la deuda e identificación del acreedor actual.

Para eso tienes la Plantilla para solicitar contrato y pruebas de la deuda, preparada para enviar por email y pedir la documentación básica antes de aceptar importes o acuerdos.

Puedes verla aquí:

Es un recurso orientativo para ayudarte a responder con más orden. Cada caso puede tener matices, pero pedir documentación por escrito suele ser el primer paso sensato cuando una deuda no está clara.

Preguntas frecuentes

¿Tengo que pagar si no reconozco la deuda?

Antes de pagar, conviene pedir documentación. Si no sabes de dónde sale la deuda, lo razonable es solicitar contrato, desglose, histórico de pagos e identificación del acreedor.

¿Puedo pedir pruebas sin reconocer la deuda?

Sí. Pedir documentación no tiene por qué significar reconocer la deuda. De hecho, conviene evitar frases que parezcan una aceptación del importe reclamado.

¿Y si me dicen que la deuda la ha comprado otra empresa?

Entonces deberían acreditar la cesión o transmisión de la deuda, además del contrato original, el saldo reclamado y el desglose de cantidades.

¿Sirve una captura como prueba suficiente?

Una captura puede ser un indicio, pero no sustituye necesariamente a la documentación completa. Lo prudente es pedir contrato, desglose e histórico.

¿Qué hago si me amenazan con ASNEF?

Pide documentación por escrito y deja constancia de que solicitas pruebas de la deuda. Si la deuda no está clara o está discutida, conviene actuar con especial cuidado.

Resumen final

Si te reclaman una deuda que no reconoces, no actúes por miedo.

No pagues a ciegas.

No aceptes cantidades por teléfono.

No escribas mensajes que puedan parecer una admisión de deuda sin haber revisado antes la documentación.

Pide contrato, desglose, histórico de pagos, origen de la deuda, identificación del acreedor y pruebas de cualquier cesión.

Después, con documentos encima de la mesa, ya podrás valorar mejor qué hacer.

La clave no es gritar más que la empresa de recobro. La clave es responder con orden, por escrito y sin regalar reconocimientos innecesarios.

¿Te reclaman una deuda que no reconoces?

Pide contrato, desglose y pruebas por escrito antes de pagar o aceptar nada.

Plantilla lista para enviar: https://payhip.com/b/gPG6a

No contestes desde el miedo.

Si tu caso mezcla llamadas, ASNEF, contrato sin enseñar e intereses abusivos, empieza con el Pack Defensa Microcréditos.

¿Debo responder por teléfono?

Lo prudente es pedir comunicaciones por escrito para tener constancia y evitar improvisar.

¿Puedo pedir el contrato antes de pagar?

Sí. Conviene pedir contrato, desglose, pagos y prueba de que quien reclama puede hacerlo.

¿Esto sustituye a un abogado?

No. Es contenido orientativo y plantillas de apoyo. Si hay procedimiento judicial o dudas concretas, consulta con un profesional especializado.