- Pide contrato completo y desglose.

- Guarda llamadas, correos, SMS y WhatsApps.

- No reconozcas cantidades que no entiendes.

- Si hay juzgado, revisa plazos con un profesional.

Que una empresa de recobro te llame una vez puede ser molesto. Que te llame todos los días, te escriba por WhatsApp, te mande SMS con tono urgente, te presione por email o te repita que “hoy es el último día” ya es otra película.

Y en esa película hay una regla básica: no borres pruebas.

Cuando alguien está agobiado por una deuda, lo normal es querer quitarse el problema de encima. Borrar mensajes, bloquear números, contestar en caliente o pagar por miedo puede parecer una salida rápida. Pero antes de hacer nada, conviene guardar bien todo lo que está pasando.

No se trata de montar un drama. Se trata de tener orden. Fechas, números, capturas, emails, SMS, WhatsApps, llamadas, cartas y respuestas enviadas pueden ayudarte a explicar mejor tu situación si después tienes que reclamar, pedir documentación o demostrar que la presión ha sido excesiva.

Si el problema principal es que empresas de recobro te llaman todos los días, también puedes leer esta guía complementaria:

https://deudassincontrato.es/empresas-recobro-llaman-todos-los-dias/

Por qué ocurre este problema

Muchas reclamaciones de deuda empiezan con llamadas o mensajes. A veces reclama directamente la financiera. Otras veces aparece una empresa de recobro que dice actuar por cuenta de otra entidad. Y en otros casos, el lector ni siquiera reconoce bien la deuda, la cantidad o el supuesto acreedor.

El problema es que la presión suele llegar antes que la documentación.

Primero te llaman. Luego te mandan un SMS. Después llega un WhatsApp. Más tarde un email con tono serio. Y, si no contestas, pueden empezar frases como:

- “Última oportunidad.”

- “Evite consecuencias.”

- “Se iniciará expediente.”

- “Podría acabar en ASNEF.”

- “Se pasará a vía judicial.”

- “Tiene que pagar hoy.”

Esto no siempre significa que haya una demanda real, una inclusión inmediata en un fichero o una documentación correcta detrás. Por eso conviene actuar con cabeza.

La Agencia Española de Protección de Datos indica que una empresa de recobro debe informar del nombre de la empresa titular de la deuda cuando reclama el pago. Es decir, no basta con presionar: debe identificarse correctamente quién reclama y en nombre de quién.

Qué pueden hacer y qué no deberían hacer

Una empresa de recobro puede intentar contactar contigo para reclamar una deuda. Eso, por sí solo, no convierte automáticamente la llamada en algo reclamable.

Otra cosa distinta es cómo lo hace.

Puede ser discutible o problemático que haya llamadas insistentes, mensajes confusos, presión desproporcionada, amenazas poco claras, contacto con terceros, falta de identificación del acreedor o negativa a entregar documentación.

También conviene diferenciar entre una reclamación extrajudicial y una notificación judicial real. Un mensaje de recobro diciendo “iremos por vía judicial” no es lo mismo que recibir una comunicación oficial del juzgado.

Si quieres ampliar esta parte, tienes una guía específica sobre los límites del recobro telefónico aquí:

https://deudassincontrato.es/que-pueden-y-que-no-pueden-hacer-una-empresa-de-recobro-por-telefono/

Señales de alerta

Hay situaciones que deberían hacerte guardar pruebas desde el primer minuto:

- Te llaman varias veces al día.

- Te llaman desde números diferentes.

- Usan número oculto o cambian constantemente de teléfono.

- Te escriben por WhatsApp con tono intimidante.

- Te mandan SMS urgentes sin explicar bien la deuda.

- No identifican claramente al acreedor actual.

- No entregan contrato completo.

- No explican el desglose de la cantidad reclamada.

- Cambian el importe de un mensaje a otro.

- Amenazan con ASNEF sin aportar documentación.

- Te hablan de juicio, embargo o demanda sin enseñar pruebas.

- Contactan con familiares, trabajo o terceros.

- Insisten en que pagues “hoy” para evitar consecuencias.

- No aceptan comunicarse por escrito.

- Se niegan a enviar contrato, histórico de pagos o desglose.

Si además te están usando la amenaza de ASNEF para meterte prisa, puedes leer este artículo:

https://deudassincontrato.es/me-pueden-meter-en-asnef-sin-avisar-por-un-microcredito/

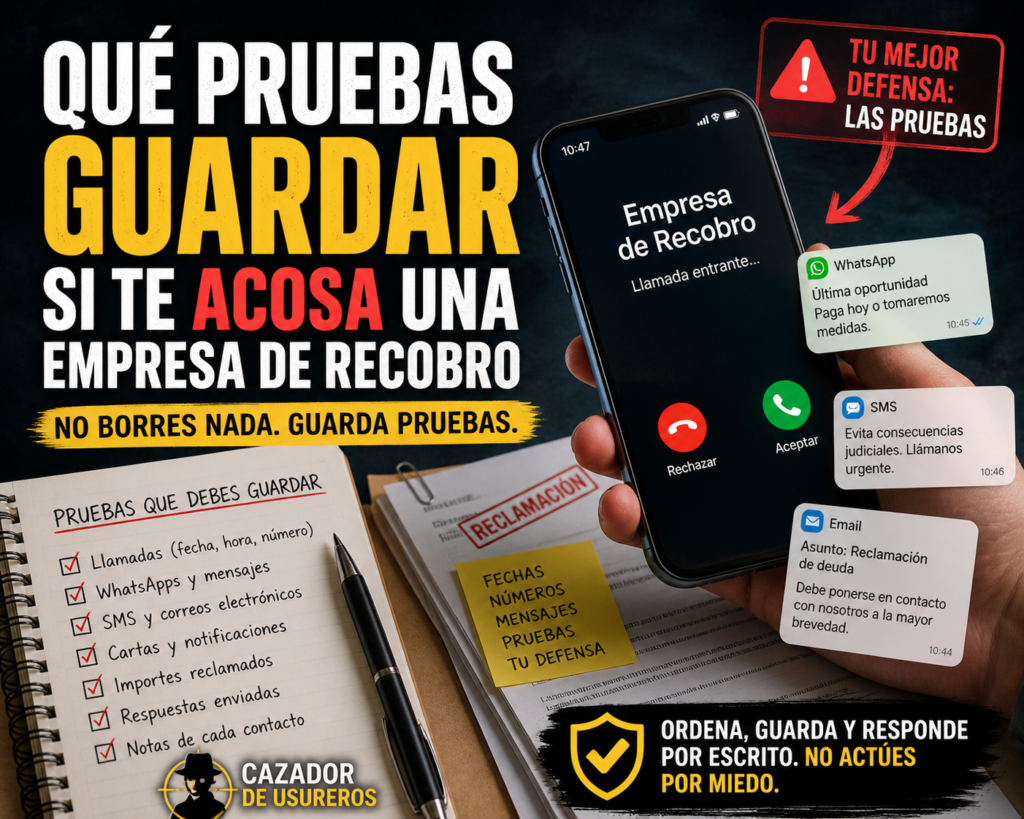

Qué pruebas deberías guardar

Aquí no hay que complicarse. Lo importante es guardar todo lo que ayude a reconstruir lo ocurrido.

Llamadas

Guarda:

- Fecha de la llamada.

- Hora.

- Número desde el que llaman.

- Duración.

- Nombre de la empresa, si lo dicen.

- Nombre del operador, si lo facilitan.

- Resumen de lo que te han dicho.

- Si hubo amenazas, presión o frases relevantes.

No hace falta escribir una novela. Basta con una nota clara. Por ejemplo:

“12/05/2026, 10:42. Llamada del número XXXXX. Dicen ser de empresa de recobro. Reclaman supuesta deuda de X entidad. No envían contrato. Dicen que si no pago hoy pasarán a ASNEF.”

WhatsApps

Haz capturas completas. No solo del último mensaje. Intenta que se vea:

- Número o nombre del remitente.

- Fecha.

- Hora.

- Mensaje completo.

- Conversación anterior, si ayuda a entender el contexto.

No contestes impulsivamente. Una frase mal escrita puede sonar como aceptación de algo que todavía no has revisado.

SMS

Guarda los SMS aunque parezcan automáticos. Muchos contienen frases de presión, enlaces de pago, importes o amenazas de “último aviso”.

Haz captura y conserva el mensaje original.

Emails

No borres emails. Guarda:

- Remitente.

- Fecha.

- Asunto.

- Cuerpo completo del mensaje.

- Adjuntos.

- Enlaces de pago.

- Firma o identificación de la empresa.

Si contestas, guarda también tu respuesta enviada.

Cartas

Si recibes cartas físicas, guarda:

- Sobre.

- Carta completa.

- Fecha de recepción aproximada.

- Empresa remitente.

- Cualquier referencia, expediente o número de contrato.

Si viene una notificación judicial real, no la metas en el mismo saco que una carta de recobro. Eso requiere atención especial.

Qué documentación deberías pedir

Guardar pruebas está bien, pero no basta. También conviene pedir documentación.

Si te reclaman una cantidad, lo razonable es solicitar por escrito:

- Contrato completo.

- Condiciones particulares.

- Condiciones generales.

- Desglose de principal, intereses, comisiones y penalizaciones.

- Histórico de pagos.

- Identificación del acreedor actual.

- Justificación de la cesión de deuda, si la deuda ha pasado a otra empresa.

- Comunicaciones previas relevantes.

- Prueba de contratación online, si dicen que firmaste digitalmente.

- Datos técnicos de firma electrónica, si procede: fecha, hora, IP, CSV, hash o sistema usado.

- Justificación de inclusión en fichero de morosos, si lo mencionan.

Si te reclaman dinero pero no enseñan contrato ni desglose, aquí tienes una guía específica sobre reclamación sin documentos:

https://deudassincontrato.es/me-reclaman-deuda-no-ensenan-contrato/

Pasos prácticos que puedes dar

1. No actúes por miedo

La presión está diseñada para que contestes rápido. Precisamente por eso conviene parar, guardar pruebas y no improvisar.

2. Crea una carpeta del caso

Puede ser una carpeta en el móvil, en el ordenador o en Google Drive. Ponle un nombre claro:

“Recobro — nombre empresa — fecha”

Dentro guarda capturas, emails, SMS, cartas y notas de llamadas.

3. Apunta cada contacto

Cada llamada o mensaje debería quedar registrado. Fecha, hora, número y resumen.

Esto ayuda mucho si después quieres explicar que la presión ha sido constante.

4. Pide comunicación por escrito

Si te llaman, puedes indicar que cualquier reclamación debe enviarse por escrito. Así evitas conversaciones confusas, presiones verbales y versiones que luego nadie reconoce.

5. No aceptes acuerdos por teléfono sin documentación

Un acuerdo verbal puede sonar cómodo, pero antes conviene revisar contrato, desglose, pagos, intereses y quién reclama realmente.

6. Solicita contrato y desglose

No se trata de negar por negar. Se trata de pedir base documental antes de aceptar cantidades.

7. Revisa importes, intereses y comisiones

En microcréditos, tarjetas, descubiertos o deudas antiguas pueden aparecer cantidades infladas, recargos o conceptos que conviene comprobar.

8. No ignores una notificación judicial

Una llamada de recobro no es una demanda. Pero si llega una notificación real del juzgado, no la ignores. Ahí conviene revisar rápido la documentación y valorar ayuda profesional.

Para ordenar todo el caso, también puedes usar este checklist de defensa ante recobros:

https://deudassincontrato.es/checklist-defenderte-microcreditos-recobros/

Errores que deberías evitar

Estos errores son muy comunes cuando una empresa de recobro aprieta:

- Borrar WhatsApps por rabia o ansiedad.

- Eliminar SMS porque parecen spam.

- Contestar “vale, lo pagaré” sin revisar documentación.

- Discutir por teléfono durante veinte minutos.

- Aceptar importes que no entiendes.

- Pagar solo para que dejen de llamar.

- Mandar audios improvisados.

- Usar insultos o amenazas en tus respuestas.

- No pedir contrato.

- No pedir desglose.

- No guardar emails enviados.

- No apuntar las llamadas.

- Pensar que “como es poco dinero, da igual”.

- Ignorar una carta seria por creer que todo es recobro.

- Creer automáticamente todo lo que dice el operador.

La clave es sencilla: menos impulso y más prueba.

Cuándo puede tener sentido reclamar

Puede tener sentido reclamar o responder formalmente cuando:

- Las llamadas son insistentes.

- Te presionan para pagar de inmediato.

- No te entregan contrato.

- No explican el importe.

- Reclaman una deuda que no reconoces.

- La cantidad cambia sin explicación.

- Hay intereses o comisiones que parecen desproporcionados.

- Contactan con terceros.

- Te amenazan con ASNEF sin documentación clara.

- Dicen que hay cesión de deuda, pero no la justifican.

- Se niegan a comunicarse por escrito.

- Te reclaman desde una empresa que no conoces.

Cada caso dependerá de la documentación. Pero si no guardas pruebas, luego es mucho más difícil explicar qué ha pasado.

Recurso recomendado de Cazador de Usureros

Si una empresa de recobro te llama constantemente, te escribe con presión o no deja de insistir por teléfono, puede ser buena idea responder por escrito y pedir que cualquier comunicación se haga de forma documentada.

Para eso tienes la Plantilla para parar llamadas de empresas de recobro, lista para adaptar y enviar por email.

Puedes verla aquí:

https://payhip.com/b/8kKCd

La idea no es prometer que todo desaparece por arte de magia. La idea es dejar constancia, pedir el cese de llamadas y exigir que cualquier reclamación se comunique por escrito, con identificación de la deuda y documentación suficiente.

Solicita formalmente el cese de llamadas y exige que todo se comunique por escrito.

Preguntas frecuentes

¿Sirven las capturas de WhatsApp como prueba?

Pueden ayudar a documentar lo ocurrido, sobre todo si se ve número, fecha, hora y contenido completo. Conviene conservar también la conversación original.

¿Debo borrar los mensajes de recobro?

No es recomendable. Aunque molesten, pueden servir para demostrar presión, importes reclamados, amenazas o falta de información.

¿Qué hago si me llaman muchas veces al día?

Apunta fecha, hora, número y resumen de cada llamada. Después puedes pedir formalmente que cesen las llamadas y que todo se comunique por escrito.

¿Puedo pedir que me manden todo por email?

Sí, es razonable pedir que cualquier reclamación se haga por escrito. Así queda constancia y puedes revisar contrato, desglose e identidad del acreedor.

¿Y si me amenazan con juicio o embargo?

No actúes solo por miedo. Una amenaza de recobro no es lo mismo que una notificación judicial. Si llega documentación del juzgado, no la ignores y revisa el caso cuanto antes.

Resumen final

Si una empresa de recobro te presiona, no te quedes solo con la sensación de agobio. Guarda pruebas.

Llamadas, fechas, números, SMS, WhatsApps, emails, cartas y respuestas enviadas pueden ayudarte a ordenar el caso y explicar lo ocurrido.

Antes de aceptar cantidades, pagar por miedo o contestar en caliente, conviene pedir contrato, desglose, identificación del acreedor y comunicaciones por escrito.

La defensa empieza con algo muy simple: no borrar, no improvisar y dejar rastro.

11. CTA FINAL CORTO

Si una empresa de recobro te llama sin parar, pide el cese de llamadas y exige comunicación por escrito.

Usa la Plantilla para parar llamadas de empresas de recobro:

https://payhip.com/b/8kKCd

No contestes desde el miedo.

Si tu caso mezcla llamadas, ASNEF, contrato sin enseñar e intereses abusivos, empieza con el Pack Defensa Microcréditos.

¿Debo responder por teléfono?

Lo prudente es pedir comunicaciones por escrito para tener constancia y evitar improvisar.

¿Puedo pedir el contrato antes de pagar?

Sí. Conviene pedir contrato, desglose, pagos y prueba de que quien reclama puede hacerlo.

¿Esto sustituye a un abogado?

No. Es contenido orientativo y plantillas de apoyo. Si hay procedimiento judicial o dudas concretas, consulta con un profesional especializado.