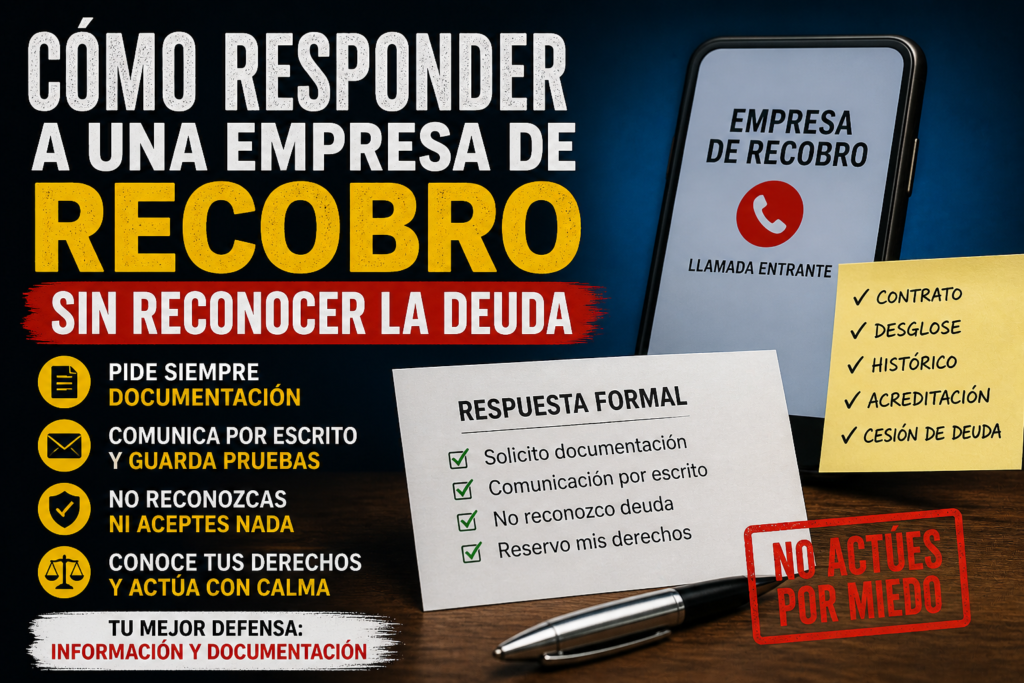

- Pide contrato completo y desglose.

- Guarda llamadas, correos, SMS y WhatsApps.

- No reconozcas cantidades que no entiendes.

- Si hay juzgado, revisa plazos con un profesional.

Te escribe una empresa de recobro. Te llama. Te manda un WhatsApp. Te dice que tienes una deuda pendiente, que el expediente está “en fase judicial”, que pueden incluirte en ASNEF o que tienes una “última oportunidad” para solucionar el asunto.

Y ahí viene el problema: muchas personas contestan deprisa, nerviosas y con miedo. No porque tengan claro el caso, sino porque quieren que les dejen en paz.

Pero responder mal puede complicarte más que guardar silencio. No porque no puedas contestar, sino porque hay frases que pueden sonar a aceptación del importe, reconocimiento de deuda o conformidad con un acuerdo que todavía no has revisado.

La idea no es insultar, bloquear sin más ni entrar en guerra por WhatsApp. La idea es más simple: contestar por escrito, pedir documentación y no aceptar cantidades a ciegas.

Si estás empezando y no sabes por dónde ordenar el caso, también puedes revisar este checklist de defensa ante recobros antes de enviar nada.

Por qué ocurre este problema

Las empresas de recobro suelen contactar cuando una financiera, banco, fondo o empresa les encarga reclamar una deuda. A veces actúan en nombre del acreedor original. Otras veces dicen que la deuda ha sido cedida, comprada o gestionada por otra entidad.

El problema aparece cuando la reclamación llega con mucha presión y poca documentación.

Puede que te digan una cantidad, una referencia de expediente y una fecha límite. Pero eso no siempre basta para entender qué te reclaman, de dónde sale el importe, qué contrato lo origina, qué intereses se han aplicado o quién tiene derecho a reclamarlo.

En microcréditos, tarjetas, préstamos antiguos o deudas cedidas, esto se vuelve todavía más importante. Puede haber intereses, penalizaciones, comisiones, recargos o gastos que conviene revisar antes de responder como si todo estuviera claro.

Por eso, cuando una empresa de recobro contacta contigo, lo prudente no es entrar en una conversación emocional. Lo prudente es pedir que todo se documente por escrito.

Qué pueden hacer y qué no deberían hacer

Una empresa de recobro puede reclamar una deuda, contactar contigo y pedir una solución. Eso, por sí solo, no significa necesariamente que esté actuando mal.

Pero hay formas de reclamar que pueden ser discutibles o, como mínimo, revisables.

Por ejemplo, no es lo mismo enviar una comunicación clara con identificación, origen de la deuda y documentación, que llamar veinte veces, presionar por WhatsApp, amenazar con consecuencias inmediatas sin aportar pruebas o negarse a enviar el contrato.

También conviene distinguir entre una advertencia real y una frase de presión. Que alguien diga “esto irá a juicio” no significa que ya exista una demanda. Que digan “embargo” no significa que mañana te embarguen. Y que mencionen ASNEF no significa que puedan usar ese fichero como herramienta de miedo sin cumplir requisitos y sin que la deuda esté correctamente acreditada.

Si el contacto es telefónico, puedes ampliar información en este artículo sobre los límites del recobro telefónico.

Lo razonable es pedir calma, documentación y comunicación escrita. Sin gritos. Sin confesiones. Sin acuerdos verbales hechos por ansiedad.

Señales de alerta

Hay situaciones que deberían hacerte frenar antes de contestar cualquier cosa que pueda perjudicarte:

- No te entregan el contrato.

- No identifican claramente al acreedor actual.

- No explican de dónde sale la cantidad reclamada.

- Cambian el importe de una comunicación a otra.

- Te presionan para pagar “hoy”.

- Te hablan de juicio, embargo o ASNEF sin aportar documentos.

- Te llaman muchas veces al día.

- Te escriben por WhatsApp con tono intimidatorio.

- No te dan histórico de pagos.

- No desglosan principal, intereses, comisiones y penalizaciones.

- Dicen que la deuda está cedida, pero no acreditan la cesión.

- Solo mandan una captura, una tabla o un pantallazo.

- Evitan responder por email.

- Te piden que confirmes datos o deuda por teléfono.

Si la presión es diaria, este artículo sobre qué hacer cuando empresas de recobro me llaman todos los días puede ayudarte a ordenar el siguiente paso.

Qué documentación deberías pedir

Antes de valorar cualquier cantidad, conviene pedir documentación. No hace falta escribir una novela. Pero sí conviene dejar claro que necesitas pruebas completas.

Puedes solicitar, según el caso:

- Contrato completo.

- Condiciones particulares.

- Condiciones generales.

- SECCI, si aplica.

- Cuadro de amortización.

- Desglose de principal, intereses, comisiones y penalizaciones.

- Histórico completo de pagos.

- Identificación del acreedor original.

- Identificación del acreedor actual.

- Justificación de la cesión de deuda, si dicen que la deuda fue vendida.

- Prueba de comunicaciones previas.

- Documentación relacionada con ASNEF, si amenazan con fichero de morosidad.

- Evidencias de firma electrónica, si hablan de contratación online.

- Fecha, hora, IP, código, hash, CSV o sistema usado para acreditar la contratación, si procede.

Si el problema principal es una deuda sin contrato, no tiene sentido actuar como si la reclamación estuviera perfectamente acreditada. Primero documentación. Luego revisión. Después, decisión.

Y si el origen es un microcrédito, también puedes ver cómo pedir contrato completo de un microcrédito y qué revisar antes de aceptar cantidades.

Cómo responder sin reconocer la deuda

La clave está en no usar frases que puedan sonar a aceptación del importe o del origen de la deuda.

Evita respuestas como:

- “Sí, debo ese dinero.”

- “Reconozco la deuda.”

- “No puedo pagar ahora.”

- “Pagaré cuando pueda.”

- “Acepto la cantidad.”

- “Hacemos el acuerdo.”

- “Dime cuánto queda y lo pago.”

- “Sé que tengo esa deuda, pero…”

Puede que las escribas por nervios, por educación o para que te dejen tranquilo. Pero no son buenas frases si todavía no has visto contrato, desglose, pagos, intereses y legitimación de quien reclama.

Una forma más prudente de responder sería:

“Acuso recibo de su comunicación. Antes de valorar cualquier actuación, solicito que me remitan por escrito la documentación completa que acredite el origen, titularidad, desglose e importe reclamado, incluyendo contrato, histórico de pagos, desglose de conceptos y, en su caso, documentación de cesión o autorización para reclamar.”

Otra opción más breve:

“Solicito que cualquier comunicación se realice por escrito. Antes de valorar la reclamación, necesito recibir contrato completo, desglose de cantidades, histórico de pagos e identificación del acreedor actual.”

Fíjate en la diferencia. No dices que la deuda sea tuya. No aceptas el importe. No prometes pago. No cierras acuerdo. Solo pides documentación.

Pasos prácticos que puedes dar

- No actúes por miedo. La urgencia es una de las herramientas más usadas para que contestes mal.

- Guarda todo. Llamadas, SMS, emails, cartas, WhatsApps, capturas, audios y números desde los que te contactan.

- No aceptes acuerdos por teléfono sin documentación. Lo verbal se olvida, se interpreta o se usa como presión.

- Pide todo por escrito. Si la reclamación es seria, deberían poder enviarte documentación clara.

- Solicita contrato, desglose e identificación del acreedor. No basta con “usted debe X”.

- Revisa intereses, comisiones y penalizaciones. En microcréditos y productos de crédito, la cantidad reclamada puede incluir conceptos que conviene analizar.

- No uses frases ambiguas. Especialmente por WhatsApp, donde se contesta rápido y sin pensar.

- Si llega una demanda o monitorio real, no lo ignores. Ahí ya no hablamos de un mensaje de recobro, sino de una comunicación judicial que requiere atención.

Errores que deberías evitar

El primer error es pagar sin pedir documentación. A veces la persona no paga porque esté convencida, sino porque quiere quitarse la presión de encima.

El segundo error es contestar por WhatsApp en caliente. WhatsApp parece informal, pero lo que escribes puede quedar guardado. Una frase mal redactada puede sonar mucho peor de lo que querías decir.

El tercer error es aceptar acuerdos verbales. Si te proponen una rebaja, una quita o un plan de pagos, conviene pedirlo por escrito y revisarlo antes de contestar.

El cuarto error es borrar mensajes. Si hay presión excesiva, cambios de cantidad, amenazas o comunicaciones extrañas, esas pruebas pueden ser importantes.

El quinto error es creer todo lo que dice una empresa de recobro. Puede haber reclamaciones correctas, reclamaciones incompletas y reclamaciones discutibles. Por eso se pide documentación.

Y el sexto error es pensar que una deuda pequeña no merece revisión. Precisamente muchas personas pagan cantidades pequeñas sin revisar nada porque “no compensa discutir”. Y ahí es donde algunas reclamaciones infladas pasan sin filtro.

Cuándo puede tener sentido reclamar

Puede tener sentido reclamar o, como mínimo, pedir revisión documental cuando:

- Los intereses parecen desproporcionados.

- Las comisiones no están bien explicadas.

- No entregan contrato.

- La deuda no coincide con lo que recuerdas haber pagado.

- Hay presión telefónica excesiva.

- Te amenazan con ASNEF sin información clara.

- Reclaman una cantidad sin desglose.

- La deuda es antigua y no está bien acreditada.

- Dicen que la deuda fue cedida, pero no lo justifican.

- Se añaden gastos, penalizaciones o recargos que no se entienden.

- Solo te mandan capturas o pantallazos.

Reclamar no significa negar todo por sistema. Significa pedir que la reclamación se acredite correctamente y que las cantidades puedan revisarse antes de aceptar nada.

Recurso recomendado de Cazador de Usureros

Si no sabes cómo empezar a contestar, lo peor que puedes hacer es improvisar con miedo.

Una empresa de recobro puede insistir mucho, pero tú no tienes por qué responder con frases que suenen a aceptación de deuda, importe o acuerdo. Lo razonable es pedir documentación, exigir comunicación por escrito y ordenar el caso antes de mover ficha.

Para ese primer paso, puedes descargar la Plantilla Gratis: Primer Paso para Defenderte de Recobros y Microcréditos:

Es un recurso orientativo para empezar a responder con más orden, especialmente si te reclaman una deuda y todavía no tienes contrato, desglose o documentación suficiente.

Si tu caso mezcla llamadas, ASNEF, deuda sin contrato, intereses o varias empresas reclamando a la vez, también puede encajar el PACK DEFENSA MICROCRÉDITOS, con varias plantillas para responder por escrito:

Cada caso debe revisarse según su documentación. Pero una cosa está clara: contestar por escrito suele ser mucho mejor que discutir por teléfono o aceptar cantidades a ciegas.

Preguntas frecuentes

¿Puedo responder a una empresa de recobro sin reconocer la deuda?

Sí. Puedes responder pidiendo documentación, contrato, desglose e identificación del acreedor sin aceptar el importe reclamado ni confirmar la deuda.

¿Qué frase puedo usar para no reconocer la deuda?

Una fórmula prudente sería: “Antes de valorar cualquier actuación, solicito que me remitan por escrito la documentación completa que acredite origen, titularidad, desglose e importe reclamado.”

¿Es mejor contestar por teléfono o por escrito?

Por escrito suele ser más recomendable, porque deja constancia de lo que pides y evita conversaciones rápidas donde puedes acabar diciendo algo ambiguo o perjudicial.

¿Qué pasa si solo me mandan una captura de la deuda?

Una captura puede ser insuficiente para entender la reclamación. Conviene pedir contrato, desglose, histórico de pagos, identificación del acreedor y prueba de cesión si procede.

¿Debo ignorar a una empresa de recobro?

No siempre conviene ignorar. Muchas veces es mejor contestar una vez por escrito, pedir documentación y guardar prueba de la respuesta. Lo que no conviene es improvisar, discutir o aceptar cantidades sin revisar.

Resumen final

Responder a una empresa de recobro no consiste en entrar al choque ni en aceptar lo primero que te digan.

Consiste en mantener la calma, pedir documentación, exigir comunicaciones por escrito y evitar frases que puedan sonar a reconocimiento de deuda o aceptación del importe.

Antes de actuar por miedo, revisa contrato, desglose, intereses, comisiones, histórico de pagos y quién te está reclamando realmente.

La deuda se revisa con documentos, no con amenazas por teléfono.

11. CTA FINAL CORTO

Descarga gratis la plantilla inicial para empezar a responder con más orden y pedir documentación sin improvisar:

https://payhip.com/b/gUlQG

Si tu caso mezcla llamadas, ASNEF, intereses y deuda sin contrato, revisa también el pack completo:

https://payhip.com/b/fH01C

No contestes desde el miedo.

Si tu caso mezcla llamadas, ASNEF, contrato sin enseñar e intereses abusivos, empieza con el Pack Defensa Microcréditos.

¿Debo responder por teléfono?

Lo prudente es pedir comunicaciones por escrito para tener constancia y evitar improvisar.

¿Puedo pedir el contrato antes de pagar?

Sí. Conviene pedir contrato, desglose, pagos y prueba de que quien reclama puede hacerlo.

¿Esto sustituye a un abogado?

No. Es contenido orientativo y plantillas de apoyo. Si hay procedimiento judicial o dudas concretas, consulta con un profesional especializado.