- Pide contrato completo y desglose.

- Guarda llamadas, correos, SMS y WhatsApps.

- No reconozcas cantidades que no entiendes.

- Si hay juzgado, revisa plazos con un profesional.

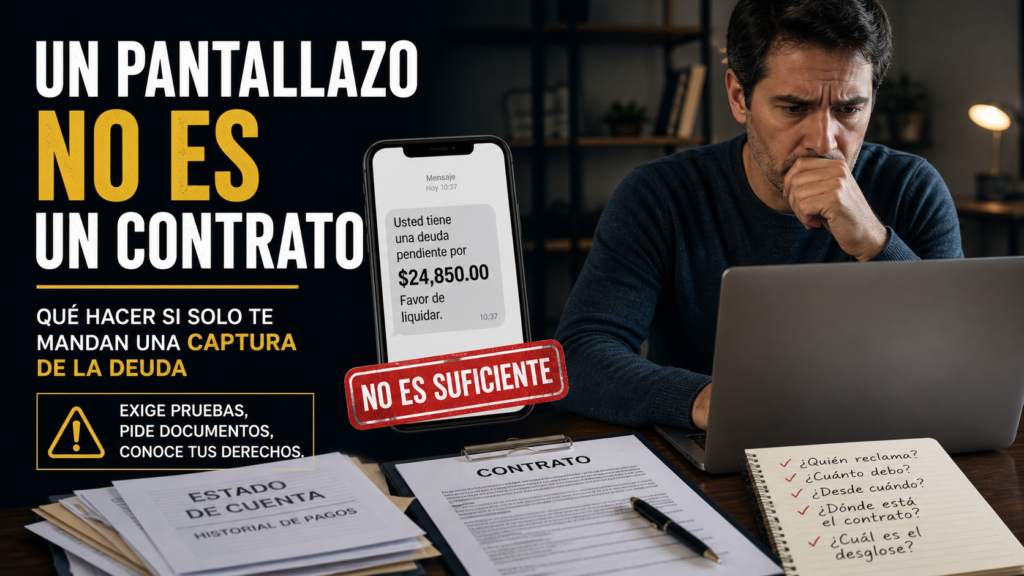

Te reclaman una deuda. Pides explicaciones. Y lo único que recibes es una captura.

Una imagen. Un pantallazo. Un resumen interno. Una pantalla con tu nombre, una cantidad y poco más.

Y entonces llega la frase de siempre: “Ahí tiene la deuda, tiene que pagar”.

Pues cuidado.

Una captura puede servir para saber qué cantidad dice reclamar una empresa, pero no debería sustituir al contrato completo, al desglose de la deuda, al histórico de pagos ni a la prueba de quién reclama realmente.

Antes de pagar, aceptar un acuerdo, contestar por WhatsApp o asustarte por una amenaza, lo razonable es pedir documentación completa por escrito.

Porque una cosa es que alguien diga que existe una deuda y otra muy distinta es que la acredite correctamente.

Si el problema es que te reclaman dinero sin enseñar documentación seria, también puedes leer este artículo relacionado sobre deuda sin contrato:

Por qué ocurre este problema

Este caso es muy habitual con microcréditos, empresas de recobro, deudas antiguas, deudas cedidas y reclamaciones que llegan por email, SMS o WhatsApp.

A veces la financiera o la empresa de recobro no manda el contrato completo. En vez de eso, envía una captura de pantalla donde aparece una cantidad supuestamente pendiente.

El problema es que esa captura normalmente no responde a las preguntas importantes:

- ¿Cuál era el importe inicial?

- ¿Qué contrato originó la deuda?

- ¿Qué intereses se han aplicado?

- ¿Qué comisiones se han añadido?

- ¿Qué pagos se han realizado ya?

- ¿Quién reclama exactamente?

- ¿La deuda se ha vendido a otra empresa?

- ¿Hay contrato firmado o contratación online acreditada?

- ¿De dónde sale la cantidad final?

Una captura puede enseñar una cifra, pero no explica necesariamente el camino hasta esa cifra.

Y ese camino importa mucho.

No es lo mismo reclamar 300 euros de principal que reclamar 300 euros más intereses, penalizaciones, comisiones, gastos de recobro y recargos que nadie ha explicado.

Si además te reclama una empresa que no conoces, conviene revisar este otro artículo:

Una captura no es lo mismo que un contrato

Este es el punto central.

Un pantallazo no es un contrato completo.

Una imagen no es un desglose.

Una tabla interna no demuestra por sí sola todos los conceptos reclamados.

Un resumen de deuda no explica necesariamente si la cantidad está bien calculada.

Y una frase tipo “según nuestros registros” no debería bastar para que aceptes una cantidad sin revisar nada.

Lo mínimo razonable es pedir documentación que permita comprobar el origen, el importe y la legitimación de quien reclama.

Eso no significa negar por negar. Significa pedir pruebas antes de tomar decisiones.

Porque cuando respondes con miedo, puedes acabar escribiendo frases que no te convienen. Por ejemplo, mensajes que suenan a aceptación de la cantidad o a reconocimiento de una deuda que todavía no has revisado.

Qué pueden hacer y qué no deberían hacer

Una empresa puede contactar contigo para informarte de una reclamación. Puede decir que tiene registrada una cantidad. Puede pedirte que revises el caso. Puede enviarte información inicial.

Pero no debería presionarte para aceptar una cantidad solo con una captura incompleta.

También puede ser discutible que te metan prisa con frases como:

- “Tiene que pagar hoy”.

- “Última oportunidad”.

- “Si no paga, va a juicio”.

- “Le vamos a meter en ASNEF”.

- “Con la captura ya tiene suficiente”.

- “No necesitamos mandarle más documentación”.

Ese tipo de presión no sustituye a la prueba documental.

Si hay amenaza de ASNEF, aquí tienes otro artículo que te puede servir:

La idea es sencilla: si te reclaman una cantidad, pide que la expliquen. Si te amenazan, guarda pruebas. Si te presionan por teléfono, lleva la conversación a escrito.

Señales de alerta

Estas señales deberían hacerte frenar y revisar el caso con calma:

- Solo te mandan una captura de pantalla.

- No aparece el contrato completo.

- No explican el origen de la deuda.

- No separan principal, intereses, comisiones y penalizaciones.

- No aportan histórico de pagos.

- La cantidad cambia según el mensaje.

- Te escribe una empresa que no conoces.

- Dicen que han comprado la deuda, pero no lo acreditan.

- Te presionan para pagar en el mismo día.

- Te amenazan con ASNEF.

- Te hablan de demanda, embargo o monitorio sin aportar documentos.

- No responden claramente cuando pides contrato.

- Solo te mandan una imagen borrosa o incompleta.

- No te dicen quién es el acreedor actual.

- No explican qué pagos constan realizados.

Una captura puede ser el inicio de la revisión, pero no debería ser el final.

Qué documentación deberías pedir

Si solo te han mandado una captura de la deuda, puedes pedir por escrito documentación completa.

Lo importante es no limitarte a discutir por WhatsApp o por teléfono. Mejor dejar constancia.

Puedes solicitar:

- Contrato completo.

- Condiciones particulares.

- Condiciones generales.

- Información previa o documentación entregada al contratar, si procede.

- Desglose completo de la cantidad reclamada.

- Separación entre principal, intereses, comisiones, penalizaciones y gastos.

- Histórico de pagos.

- Cuadro de amortización, si existe.

- Identificación del acreedor actual.

- Identificación de la empresa que reclama.

- Justificación de la cesión de deuda, si la deuda ha sido vendida.

- Copia de comunicaciones previas.

- Pruebas de contratación online, si dicen que firmaste digitalmente.

- Fecha, hora, IP, código de verificación o evidencias técnicas, si procede.

- Justificación de cualquier amenaza o inclusión en fichero de morosidad.

Si se trata de un microcrédito, este artículo encaja muy bien para ampliar la parte documental:

Pasos prácticos que puedes dar

1. No actúes por miedo

Que te manden una captura con una cantidad no significa que tengas que correr.

Primero hay que revisar.

La prisa suele beneficiar a quien presiona, no a quien necesita entender el caso.

2. Guarda todo

Guarda emails, SMS, WhatsApps, cartas, números de teléfono, fechas, horas, capturas y cualquier documento recibido.

No borres nada.

Incluso una captura mal explicada puede servir como prueba de cómo te están reclamando.

3. No aceptes acuerdos por teléfono

Un acuerdo verbal sin documentación puede ser un problema.

Antes de hablar de cantidades, plazos o pagos, conviene saber qué te están reclamando exactamente.

4. Pide todo por escrito

Si te llaman, puedes responder algo simple:

“Por favor, remitan cualquier reclamación por escrito junto con contrato completo, desglose de la cantidad reclamada, histórico de pagos e identificación del acreedor actual.”

No hace falta discutir durante veinte minutos.

5. Solicita contrato y desglose

La captura puede decir una cifra. Pero tú necesitas saber cómo se ha formado esa cifra.

No es lo mismo principal que intereses. No es lo mismo comisión que penalización. No es lo mismo deuda original que deuda comprada por otra empresa.

6. Revisa si hay intereses o comisiones añadidas

En microcréditos y reclamaciones de recobro, muchas cantidades crecen por conceptos que conviene revisar.

Puede haber intereses altos, penalizaciones, gastos de gestión, comisiones o importes que no estén bien explicados.

7. Reclama si procede

Si no entregan contrato, la cantidad no cuadra, no justifican la cesión o solo mandan capturas, puede tener sentido reclamar y pedir revisión documental.

Dependerá del caso y de la documentación disponible.

8. No ignores una notificación judicial real

Una cosa es una amenaza de recobro. Otra cosa es una notificación real del juzgado.

Si llega un juicio monitorio o cualquier documento judicial, no lo ignores. Ahí conviene revisar rápido qué plazo hay, qué documentos aportan y qué cantidad reclaman.

Para ordenar mejor el caso, puedes usar este checklist:

Errores que deberías evitar

El primer error es pagar solo porque te han mandado un pantallazo.

El segundo error es contestar en caliente.

Cuando alguien está nervioso, puede escribir frases que no le convienen. Por ejemplo:

- “Vale, lo pago”.

- “Sí, esa deuda es mía”.

- “Reconozco que debo eso”.

- “Haré un pago esta semana”.

- “No puedo pagar ahora, pero más adelante sí”.

El problema es que ese tipo de mensajes pueden sonar a aceptación de algo que todavía no has revisado.

También deberías evitar:

- Aceptar acuerdos verbales.

- Enviar audios improvisados.

- Discutir por WhatsApp sin control.

- Borrar mensajes.

- Dar datos personales innecesarios.

- Firmar documentos sin leer.

- Creer que una captura equivale a contrato.

- Asumir que una empresa de recobro tiene toda la documentación.

- Pensar que una cantidad pequeña no merece revisión.

- Dejar que el miedo decida por ti.

La defensa documental no consiste en gritar más fuerte. Consiste en pedir pruebas, guardar comunicaciones y responder con cabeza.

Cuándo puede tener sentido reclamar

Puede tener sentido pedir revisión o reclamar cuando:

- Solo te mandan una captura.

- No entregan contrato completo.

- No explican intereses.

- No aportan histórico de pagos.

- La deuda no coincide con lo que recuerdas.

- Reclama una empresa distinta a la original.

- No acreditan la cesión de deuda.

- Te amenazan con ASNEF sin documentación clara.

- La cantidad reclamada cambia.

- Hay comisiones o penalizaciones sin explicar.

- La deuda parece antigua.

- No sabes si realmente contrataste ese producto.

- Te presionan para pagar de inmediato.

En estos casos, lo razonable es pedir documentación completa antes de aceptar nada.

No se trata de negar automáticamente. Se trata de no pagar a ciegas.

Recurso recomendado de Cazador de Usureros

Si solo te han mandado una captura de la deuda, lo importante es responder por escrito y pedir pruebas concretas.

Para eso encaja la Plantilla para solicitar contrato y pruebas de la deuda – lista para enviar por email.

La tienes aquí:

Esta plantilla está pensada para pedir contrato, desglose, histórico de pagos, identificación del acreedor y pruebas de la deuda sin improvisar y sin aceptar cantidades a ciegas.

Es un recurso orientativo. Cada caso debe revisarse según su documentación, pero te ayuda a dar el primer paso con más orden.

Preguntas frecuentes

¿Una captura de pantalla sirve como prueba de una deuda?

Puede ser una información inicial, pero no debería sustituir al contrato, al desglose, al histórico de pagos y a la documentación que explique el origen de la cantidad reclamada.

¿Tengo que pagar si solo me mandan un pantallazo?

Antes de aceptar o pagar una cantidad, conviene pedir documentación completa por escrito. Una captura no siempre permite comprobar si la cantidad está bien calculada.

¿Qué hago si una empresa de recobro solo me manda una imagen?

Pide contrato completo, desglose de la cantidad, histórico de pagos, identificación del acreedor actual y prueba de cesión si la deuda ha sido vendida.

¿Pedir documentación significa reconocer la deuda?

No necesariamente. Pedir contrato, pruebas y desglose es una forma prudente de revisar la reclamación antes de tomar decisiones.

¿Y si me amenazan con ASNEF?

Guarda el mensaje y pide documentación por escrito. Si la deuda está discutida o no está bien acreditada, conviene dejar constancia de que solicitas revisión y pruebas.

Resumen final

Si solo te mandan una captura de la deuda, no corras.

Una imagen no sustituye al contrato.

Un pantallazo no sustituye al desglose.

Una cifra suelta no explica intereses, comisiones, pagos ni cesiones de deuda.

Antes de aceptar nada, pide documentación completa por escrito. Guarda pruebas. Revisa cantidades. Evita acuerdos verbales. Y si hay presión, amenazas o mensajes agresivos, no contestes desde el miedo.

La regla es sencilla: si te reclaman dinero, que lo documenten.

CTA FINAL CORTO

Si solo te han mandado una captura de la deuda, pide contrato, desglose y pruebas antes de responder por miedo.

Usa la Plantilla para solicitar contrato y pruebas de la deuda:

https://payhip.com/b/gPG6a

No contestes desde el miedo.

Si tu caso mezcla llamadas, ASNEF, contrato sin enseñar e intereses abusivos, empieza con el Pack Defensa Microcréditos.

¿Debo responder por teléfono?

Lo prudente es pedir comunicaciones por escrito para tener constancia y evitar improvisar.

¿Puedo pedir el contrato antes de pagar?

Sí. Conviene pedir contrato, desglose, pagos y prueba de que quien reclama puede hacerlo.

¿Esto sustituye a un abogado?

No. Es contenido orientativo y plantillas de apoyo. Si hay procedimiento judicial o dudas concretas, consulta con un profesional especializado.