- Pide contrato completo y desglose.

- Guarda llamadas, correos, SMS y WhatsApps.

- No reconozcas cantidades que no entiendes.

- Si hay juzgado, revisa plazos con un profesional.

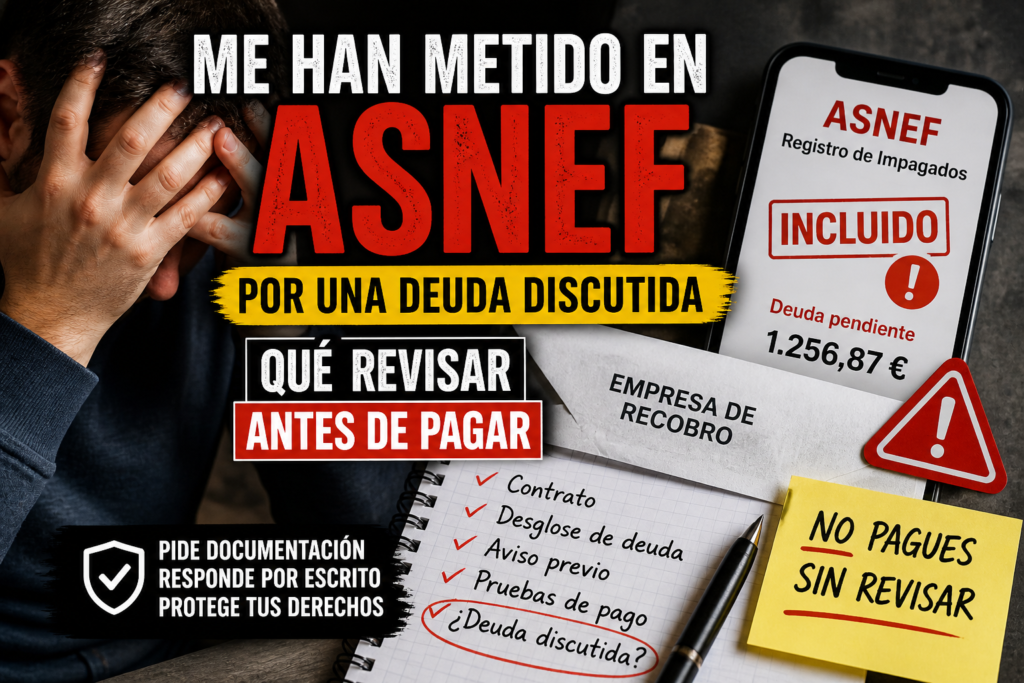

Ver tu nombre en ASNEF por una deuda que no tienes clara no es ninguna tontería. Puede bloquearte financiación, compras a plazos, tarjetas, préstamos o incluso gestiones que parecían normales hasta ayer.

Pero aquí viene lo importante: aparecer en ASNEF no significa automáticamente que tengas que aceptar la cantidad que te reclaman sin revisar nada.

Si la deuda está discutida, si no te han enseñado el contrato, si no entiendes el importe o si ya habías pedido documentación y no te han contestado bien, conviene parar, ordenar el caso y responder por escrito.

No se trata de ignorar el problema. Se trata de no actuar por miedo.

Antes de pagar, aceptar acuerdos, contestar en caliente o discutir por teléfono, lo razonable es revisar documentación, guardar pruebas y pedir explicaciones claras.

Por qué ocurre este problema

ASNEF y otros sistemas de información crediticia se usan para informar sobre posibles impagos. Muchas entidades consultan estos registros antes de conceder financiación, comprar a plazos o aprobar determinados contratos.

El problema aparece cuando una persona descubre que está incluida por una deuda que no reconoce del todo, que considera inflada o que ya estaba discutiendo con la financiera, empresa de recobro o acreedor.

En estos casos, el punto clave no es solo “me han metido en ASNEF”, sino por qué deuda, con qué documentación, por qué importe y después de qué comunicaciones.

La normativa exige requisitos para tratar datos en sistemas de información crediticia: la deuda debe ser cierta, vencida y exigible, debe existir información previa o requerimiento de pago, y la inclusión debe notificarse al afectado. Además, la Ley Orgánica de Protección de Datos indica que, para esa presunción de licitud, la deuda no debe tener su existencia o cuantía discutida mediante reclamación administrativa, judicial o procedimiento equivalente.

Traducido a cristiano: si tú llevas tiempo pidiendo contrato, desglose, histórico de pagos o explicaciones sobre el importe, esa situación no debería tratarse como si todo estuviera clarísimo y tú simplemente hubieras decidido no hacer nada.

Si el problema viene de un microcrédito, también conviene revisar este artículo sobre ASNEF sin avisar, porque muchas amenazas de fichero se usan para meter presión antes de explicar bien la deuda.

Qué pueden hacer y qué no deberían hacer

Una entidad puede reclamar una deuda si considera que existe. También puede comunicar datos a sistemas de información crediticia si se cumplen los requisitos correspondientes.

Ahora bien, eso no significa que valga todo.

No debería tratarse igual una deuda clara, documentada y no discutida que una deuda donde faltan documentos básicos, no se explica la cantidad, hay intereses abusivos discutibles o el consumidor ha solicitado información sin recibir respuesta suficiente.

Tampoco debería usarse ASNEF como un botón rojo para asustar al consumidor y forzar un pago rápido sin enseñar contrato, desglose ni pruebas.

Puede ser discutible una inclusión cuando:

- No se ha informado correctamente de la posible inclusión.

- No se acredita el requerimiento previo.

- No se identifica bien al acreedor.

- No se aporta contrato completo.

- La cantidad reclamada cambia o no se entiende.

- La deuda ya había sido reclamada o discutida por escrito.

- Se mezclan principal, intereses, penalizaciones y comisiones sin desglose.

- Te enteras por casualidad al pedir financiación.

La clave está en la documentación. Sin papeles claros, todo se vuelve barro. Y en el barro es donde muchas empresas de recobro se mueven como pez en el agua.

Señales de alerta

Si te han metido en ASNEF por una deuda discutida, estas señales deberían hacerte revisar el caso antes de aceptar nada:

- No te han entregado el contrato completo.

- Solo te mandan una captura, un pantallazo o una cantidad suelta.

- No explican qué parte corresponde a principal, intereses, comisiones o penalizaciones.

- No te enseñan histórico de pagos.

- No acreditan que te avisaran correctamente antes de incluirte.

- No sabes quién es el acreedor actual.

- La deuda viene de una empresa que no reconoces.

- Te reclaman una cantidad distinta cada vez.

- Ya habías pedido documentación y no te respondieron de forma clara.

- La deuda procede de un microcrédito con intereses muy altos.

- Te presionan para pagar “hoy” o “antes de que sea peor”.

- Te dicen que si pagas una parte te sacan, pero no te mandan acuerdo por escrito.

- No acreditan cesión de deuda si ahora reclama otra empresa.

- Te amenazan con más consecuencias, pero siguen sin enseñar documentos.

Una inclusión en ASNEF puede tener consecuencias reales. Por eso no conviene responder con un “vale, pago” por miedo ni tampoco quedarse de brazos cruzados.

Qué documentación deberías pedir

Si estás en ASNEF por una deuda que discutes o no entiendes, lo primero es pedir documentación completa.

No basta con que te digan “debes X”. Eso no explica nada.

Puedes solicitar:

- Contrato completo.

- Condiciones particulares.

- Condiciones generales.

- Información previa del producto, si procede.

- Cuadro de amortización o evolución de la deuda.

- Desglose entre principal, intereses, comisiones, recargos y penalizaciones.

- Histórico completo de pagos.

- Fecha exacta del supuesto impago.

- Identificación del acreedor actual.

- Justificación de cesión de deuda si reclama una empresa distinta.

- Requerimiento previo de pago.

- Comunicación donde se informaba de la posible inclusión en ASNEF.

- Notificación de inclusión en el fichero.

- Pruebas de contratación online, si alegan firma electrónica.

- Fecha, hora, IP, código de verificación, hash, CSV o evidencias técnicas si dicen que contrataste por internet.

Si además la entidad te reclama sin aportar contrato, te interesa revisar esta guía sobre deuda sin contrato, porque ahí está una de las claves: no discutir solo la cantidad, sino la falta de prueba documental.

Pasos prácticos que puedes dar

Lo importante es actuar con orden. No con rabia. No con miedo. No improvisando por WhatsApp a las doce de la noche.

1. No actúes por miedo

Que aparezca ASNEF no significa que debas aceptar cualquier cantidad sin revisar. Respira y ordena el caso.

2. Guarda todas las pruebas

Correos, SMS, cartas, WhatsApps, llamadas, capturas, pantallazos, justificantes de pago y cualquier comunicación que hayas tenido.

No borres nada. Lo que hoy parece un mensaje pesado mañana puede servir para demostrar presión, cambios de importe o falta de claridad.

3. No aceptes acuerdos verbales

Si te ofrecen pagar menos, quitarte de ASNEF o “cerrarlo hoy”, pide todo por escrito antes de mover un euro.

Un acuerdo verbal se lo lleva el viento. Un email bien guardado ya es otra cosa.

4. Pide todo por escrito

Evita discutir por teléfono. La conversación telefónica suele favorecer a quien presiona, no a quien necesita revisar.

Lo razonable es pedir contrato, desglose, identificación del acreedor y justificación de la inclusión por escrito.

5. Revisa la cantidad reclamada

No mires solo el número final. Mira cómo han llegado a ese número.

Una cosa es el dinero inicialmente recibido. Otra muy distinta son intereses, recargos, comisiones, penalizaciones y gastos añadidos.

6. Comprueba si reconoces realmente la deuda

Si no sabes de dónde sale, si sospechas de suplantación o si hay microcréditos a tu nombre que no recuerdas, puedes empezar por comprobar si tienes deudas o microcréditos a tu nombre.

7. Reclama si hay indicios suficientes

Puede tener sentido reclamar cuando la deuda está mal documentada, la cuantía es discutible, la inclusión no se explicó bien o no se han atendido tus solicitudes de información.

8. Valora ayuda profesional si el caso escala

Si recibes una demanda, un juicio monitorio o una reclamación judicial real, no lo dejes pasar. Ahí los plazos y la forma de responder importan mucho.

Errores que deberías evitar

Hay errores que salen caros, no porque la persona sea tonta, sino porque está asustada.

Evita especialmente:

- Pagar sin pedir documentación.

- Contestar por WhatsApp de forma impulsiva.

- Escribir frases que parezcan aceptación de la deuda o del importe.

- Aceptar acuerdos por teléfono.

- Borrar mensajes o correos.

- Ignorar cartas importantes.

- Creer todo lo que dice una empresa de recobro.

- Pensar que por ser una deuda pequeña no merece revisión.

- Enviar audios enfadado.

- Mandar mensajes ambiguos.

- Firmar acuerdos sin entender la cantidad.

- Pensar que ASNEF es siempre intocable.

- Dejar que el miedo decida por ti.

Una frase mal escrita puede darte problemas. Un pago mal planteado puede interpretarse de formas que no te interesan. Por eso conviene responder con cabeza, no con el pulso a 180.

Cuándo puede tener sentido reclamar

Puede tener sentido revisar y reclamar si:

- La deuda no está claramente documentada.

- No te han entregado contrato.

- La cantidad no coincide con lo que recuerdas.

- Hay intereses que parecen desproporcionados.

- Existen comisiones o penalizaciones sin explicar.

- Ya habías discutido la deuda por escrito.

- No se acredita el aviso previo.

- No se justifica la inclusión en ASNEF.

- Reclama una empresa distinta y no acredita cesión.

- Hay cambios de importe.

- No aparece histórico de pagos.

- Te presionan para pagar antes de darte documentos.

Reclamar no significa negar por negar. Significa pedir que se acredite lo que se reclama.

Y eso, cuando hablamos de ASNEF, es especialmente importante.

Recurso recomendado de Cazador de Usureros

Si te han metido en ASNEF o te amenazan con hacerlo por una deuda discutida, lo peor que puedes hacer es contestar a lo loco.

Lo útil es responder por escrito, pedir documentación y dejar constancia de que no aceptas cantidades sin revisar contrato, desglose, comunicaciones previas y justificación de la inclusión.

Para eso tienes la Plantilla para evitar inclusión en ASNEF – respuesta formal por email.

Puedes verla aquí: https://payhip.com/b/hHWeJ

Está pensada para personas que necesitan responder con orden, sin reconocer nada a ciegas y solicitando documentación antes de aceptar importes.

Es un recurso orientativo. Cada caso debe revisarse según sus documentos, fechas, comunicaciones y cantidades. Pero tener una base escrita ayuda mucho más que improvisar por teléfono o mandar un WhatsApp cabreado.

Preguntas frecuentes

¿Me pueden meter en ASNEF si la deuda está discutida?

Dependerá del caso y de cómo se haya discutido. Si la existencia o cuantía de la deuda está formalmente reclamada o discutida por vías adecuadas, la inclusión puede ser revisable. Lo importante es conservar pruebas de esa controversia.

¿Qué hago si estoy en ASNEF y no me enseñan el contrato?

Pide por escrito contrato completo, desglose, histórico de pagos, requerimiento previo y justificación de la inclusión. No aceptes cantidades sin documentación clara.

¿Puedo salir de ASNEF si la deuda no está bien acreditada?

Puede solicitarse revisión, rectificación o supresión si hay motivos para discutir la exactitud, la documentación o los requisitos de inclusión. No es automático: hay que plantearlo con pruebas y por escrito.

¿Sirve de algo reclamar a la empresa que me metió en ASNEF?

Sí, puede servir para dejar constancia, pedir documentación y exigir explicaciones. Si no responden o la respuesta no aclara el problema, se pueden valorar otros pasos según el caso.

¿Debo pagar para que me saquen rápido de ASNEF?

Antes de hacer cualquier pago, conviene revisar contrato, importe, desglose y condiciones del supuesto acuerdo. Pagar por miedo sin documentación puede cerrar mal un caso que quizá era discutible.

Resumen final

Si te han metido en ASNEF por una deuda discutida, no actúes como si todo estuviera perdido.

Primero pide documentación. Después revisa contrato, desglose, pagos, intereses, comisiones, avisos y justificación de la inclusión. Guarda pruebas. Comunica por escrito. No aceptes acuerdos verbales. No respondas por miedo.

ASNEF pesa, claro que pesa. Pero precisamente por eso no conviene improvisar.

Si necesitas ordenar el caso desde el principio, también puedes apoyarte en este checklist de defensa ante recobros y ASNEF.

La diferencia entre actuar con miedo y actuar con cabeza suele estar en una cosa muy simple: documentación.

11. CTA FINAL CORTO

Si te han metido en ASNEF o te amenazan con hacerlo, responde por escrito y pide documentación antes de aceptar ninguna cantidad.

Plantilla para evitar inclusión en ASNEF: https://payhip.com/b/hHWeJ

No contestes desde el miedo.

Si tu caso mezcla llamadas, ASNEF, contrato sin enseñar e intereses abusivos, empieza con el Pack Defensa Microcréditos.

¿Debo responder por teléfono?

Lo prudente es pedir comunicaciones por escrito para tener constancia y evitar improvisar.

¿Puedo pedir el contrato antes de pagar?

Sí. Conviene pedir contrato, desglose, pagos y prueba de que quien reclama puede hacerlo.

¿Esto sustituye a un abogado?

No. Es contenido orientativo y plantillas de apoyo. Si hay procedimiento judicial o dudas concretas, consulta con un profesional especializado.