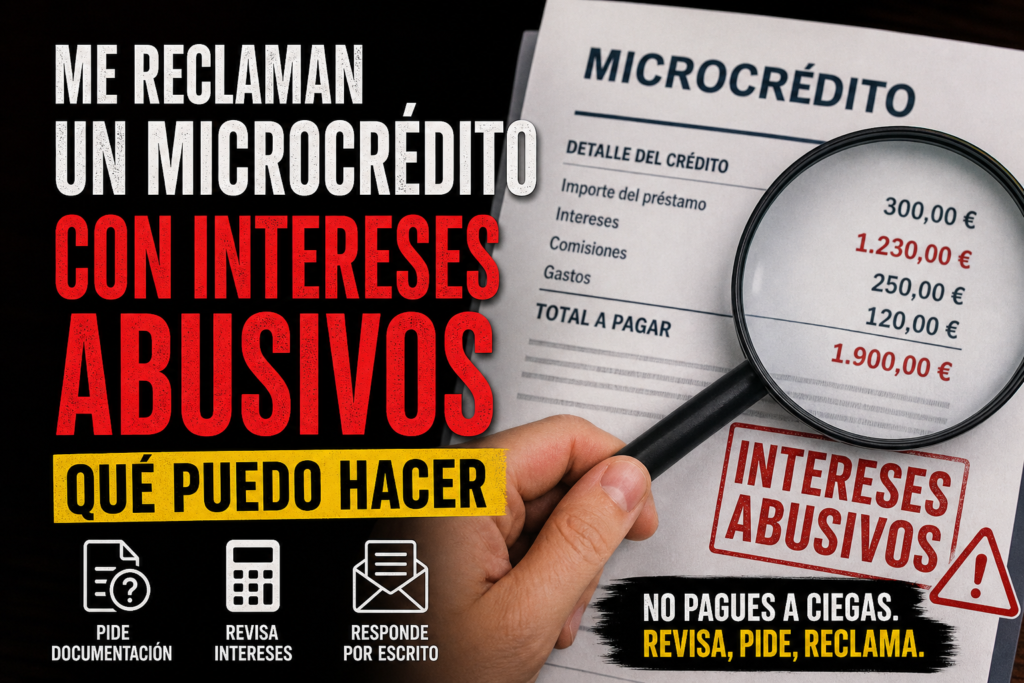

- Pide contrato completo y desglose.

- Guarda llamadas, correos, SMS y WhatsApps.

- No reconozcas cantidades que no entiendes.

- Si hay juzgado, revisa plazos con un profesional.

Pediste 200 euros. O 300. O quizá 500.

Y de repente, entre intereses, penalizaciones, comisiones, recargos y mensajes de presión, la cantidad que te reclaman parece otra película. Ya no sabes si estás pagando un microcrédito o financiando la construcción de una rotonda.

Antes de asustarte, contestar en caliente o aceptar cualquier acuerdo por teléfono, conviene hacer una cosa muy básica: pedir documentación y revisar la cantidad reclamada.

Que una empresa diga que debes una cantidad no significa automáticamente que esa cifra esté bien explicada, bien calculada o correctamente acreditada. Puede que exista una deuda, puede que haya cantidades discutibles o puede que simplemente falte información para entender de dónde sale el importe.

Lo importante es no actuar a ciegas.

Por qué ocurre este problema

Los microcréditos suelen presentarse como una solución rápida: poco dinero, pocos requisitos y respuesta casi inmediata. El problema aparece cuando el coste real del préstamo no se entiende bien desde el principio o cuando, tras un retraso, empiezan a acumularse intereses, penalizaciones, comisiones o gastos que hacen crecer la cantidad reclamada.

A veces el consumidor recuerda haber pedido una cantidad pequeña, pero tiempo después le reclaman mucho más. Otras veces ha hecho pagos parciales, pero no sabe si esos pagos han reducido realmente la deuda o si se han aplicado primero a intereses, recargos o comisiones.

También puede intervenir una empresa de recobro. En ese caso, la presión suele aumentar: llamadas, correos, SMS, WhatsApps, amenazas de ASNEF o mensajes diciendo que el asunto “pasará a vía judicial”.

Aquí es donde conviene parar.

Antes de aceptar cifras, lo razonable es revisar el contrato, la TAE, las condiciones, el desglose de la deuda y el histórico de pagos. Si no tienes esa información, vas a ciegas.

Si todavía no tienes el contrato completo, puedes ver primero cómo pedir el contrato completo de un microcrédito.

Qué pueden hacer y qué no deberían hacer

Una entidad puede reclamar una deuda que considera pendiente. También puede informar de que existen cantidades impagadas, enviar comunicaciones o acudir a mecanismos de reclamación si entiende que tiene derecho a ello.

Pero eso no significa que pueda reclamar cualquier cantidad sin explicar de dónde sale.

Cuando se reclama un microcrédito con intereses muy elevados, lo mínimo razonable es que se pueda comprobar:

- cuál era el importe inicial prestado;

- qué intereses se pactaron;

- qué comisiones se aplicaron;

- qué pagos se han realizado;

- qué cantidad corresponde a principal;

- qué cantidad corresponde a intereses;

- qué parte son penalizaciones o gastos;

- qué contrato o condiciones justifican todo eso.

También hay que tener cuidado con las amenazas. Que una empresa mencione ASNEF, juicio, embargo o recobro no significa que todo sea automático ni inmediato. Si el problema incluye una posible inclusión en ficheros de morosos, te interesa revisar también el artículo sobre si me pueden meter en ASNEF sin avisar.

La clave es sencilla: documentación antes que miedo.

Señales de alerta

Hay casos en los que la reclamación merece una revisión más seria. No porque siempre sea incorrecta, sino porque hay señales que indican que no conviene pagar sin mirar.

Presta atención si ocurre algo de esto:

- Te reclaman mucho más de lo que pediste inicialmente.

- No te entregan el contrato completo.

- No te explican la TAE o el coste real del préstamo.

- No te dan cuadro de amortización o histórico de pagos.

- La cantidad reclamada cambia según quién te escriba.

- Te presionan para pagar “hoy” o “antes de que pase a mayores”.

- No separan principal, intereses, comisiones y penalizaciones.

- Dicen que firmaste online, pero no aportan evidencias claras.

- No identifican bien al acreedor actual.

- Interviene una empresa de recobro y no acredita la cesión o encargo.

- Te amenazan con ASNEF sin explicarte bien la deuda.

- Has pagado ya cantidades y aun así la deuda apenas baja.

- No responden por escrito a tus solicitudes.

Si además te reclaman una cantidad sin enseñarte el contrato, revisa este contenido sobre qué hacer si te reclaman una deuda y no te enseñan el contrato.

Qué documentación deberías pedir

Antes de discutir si una cantidad es correcta o no, necesitas papeles. Sin documentos, todo se convierte en una conversación incómoda donde una parte reclama y la otra intenta defenderse con memoria, capturas sueltas y nervios.

Lo razonable es pedir por escrito:

- contrato completo;

- condiciones particulares;

- condiciones generales;

- información precontractual si procede;

- TAE aplicada;

- importe inicial prestado;

- cuadro de amortización;

- desglose de principal, intereses, comisiones y penalizaciones;

- histórico completo de pagos;

- recibos o cargos realizados;

- detalle de pagos rechazados, si existen;

- identificación del acreedor actual;

- justificación de cesión de deuda, si reclama otra empresa;

- comunicaciones previas enviadas;

- aviso o justificación si mencionan ASNEF;

- evidencias de contratación online, si alegan firma electrónica;

- fecha, hora, IP, hash, CSV o sistema usado para aceptar el contrato, si lo invocan.

No se trata de marear por marear. Se trata de saber si lo que te reclaman tiene una base documental suficiente y si las cantidades están bien explicadas.

Pasos prácticos que puedes dar

Si te reclaman un microcrédito con intereses que parecen abusivos, puedes seguir este orden:

1. No actúes por miedo

La presión está diseñada para que tomes decisiones rápidas. Respira. No hace falta contestar con un drama ni discutir durante media hora por teléfono.

2. Guarda todas las pruebas

Conserva SMS, correos, WhatsApps, cartas, capturas, justificantes de pago y llamadas recibidas. No borres nada.

3. No aceptes acuerdos por teléfono sin documentación

Un acuerdo verbal puede parecer una salida rápida, pero si no está claro qué se paga, a quién, por qué importe y con qué efecto, puede generarte más problemas.

4. Pide todo por escrito

Solicita contrato, desglose, histórico e identificación del acreedor. Si te llaman, pide que te lo envíen por email o por escrito.

5. Revisa la cantidad reclamada

Separa mentalmente tres bloques: lo que pediste, lo que has pagado y lo que ahora te reclaman. Si esos números no encajan, hay que mirar más.

6. Comprueba intereses, comisiones y penalizaciones

No todo recargo está automáticamente justificado por aparecer en un correo. Hay que ver contrato, condiciones, cálculo y desglose.

7. Reclama si hay indicios de abuso

Si la cantidad parece desproporcionada, no explican el cálculo o no entregan documentación suficiente, puede tener sentido reclamar por escrito.

8. Busca ayuda profesional si llega algo judicial

Una cosa es una amenaza de recobro y otra una notificación real del juzgado. Si llega un procedimiento, revisa cuanto antes qué hacer si te llega un juicio monitorio por un microcrédito.

También puedes usar el checklist de defensa frente a microcréditos y recobros para ordenar el caso.

Errores que deberías evitar

Cuando hay presión, es fácil cometer errores. Y algunas empresas de recobro viven precisamente de eso: urgencia, miedo y confusión.

Evita especialmente:

- pagar sin pedir contrato ni desglose;

- discutir por teléfono durante minutos eternos;

- contestar por WhatsApp de forma impulsiva;

- enviar frases que puedan interpretarse como reconocimiento de una cantidad;

- aceptar acuerdos verbales;

- borrar mensajes o correos;

- creer que todo lo que dice una empresa de recobro es automático;

- ignorar una notificación judicial real;

- pensar que por ser una deuda pequeña no puedes pedir documentación;

- dejar que el miedo decida por ti;

- aceptar una cifra solo porque “mañana será peor”.

No necesitas montar una guerra. Pero tampoco necesitas regalar tu tranquilidad aceptando una cantidad que no entiendes.

Cuándo puede tener sentido reclamar

Puede tener sentido reclamar cuando hay indicios de que la cantidad reclamada no está clara o puede ser discutible.

Por ejemplo:

- los intereses parecen desproporcionados;

- has pagado bastante y la deuda no baja;

- no te entregan contrato completo;

- no explican la TAE;

- añaden comisiones que no justifican;

- no aportan histórico de pagos;

- la deuda cambia de importe;

- una empresa de recobro no acredita por qué puede reclamarte;

- te amenazan con ASNEF sin documentación clara;

- te reclaman cantidades antiguas sin desglose;

- no separan principal, intereses y penalizaciones;

- te presionan para cerrar un acuerdo inmediato.

Reclamar no significa negar por negar. Significa pedir que se aclare documentalmente lo que te están exigiendo.

Recurso recomendado de Cazador de Usureros

Si te reclaman un microcrédito con intereses que no entiendes, lo peor que puedes hacer es improvisar una respuesta en caliente.

En estos casos conviene responder por escrito, pedir el contrato, exigir el desglose de la cantidad reclamada y solicitar que expliquen los intereses, comisiones y penalizaciones aplicadas.

Para eso tienes la Plantilla para reclamar intereses abusivos de microcréditos.

Puedes verla aquí: https://payhip.com/b/L6SNY

Es un recurso orientativo pensado para ayudarte a ordenar la respuesta y no contestar desde el miedo. Cada caso depende de su documentación, pero tener una estructura clara evita muchos errores básicos.

Preguntas frecuentes

¿Puedo reclamar si el microcrédito tiene intereses muy altos?

Puede revisarse si los intereses, comisiones o penalizaciones parecen desproporcionados o no están bien explicados. Lo primero es pedir contrato, TAE, desglose e histórico de pagos.

¿Tengo que pagar si no me enseñan el contrato?

Antes de aceptar cantidades, conviene pedir la documentación que justifique la reclamación. Si no te enseñan contrato ni desglose, es razonable solicitarlo por escrito.

¿Qué hago si me reclaman más de lo que pedí?

Pide un desglose completo. Deben poder explicar qué parte corresponde a principal, intereses, comisiones, penalizaciones y pagos ya realizados.

¿Puede una empresa de recobro reclamarme intereses?

Puede reclamar en nombre de otra entidad o como acreedor si tiene base para ello, pero conviene pedir identificación del acreedor actual, contrato, cesión si existe y desglose de la cantidad.

¿Y si me amenazan con juicio o ASNEF?

No ignores comunicaciones importantes, pero tampoco actúes por miedo. Diferencia entre una amenaza de recobro y una notificación real. Si mencionan ASNEF o juzgado, pide documentación y guarda todas las pruebas.

Resumen final

Si te reclaman un microcrédito con intereses abusivos, no pagues a ciegas ni contestes desde el miedo.

Primero pide contrato, desglose, histórico de pagos, TAE, comisiones, penalizaciones e identificación del acreedor. Después revisa si la cantidad tiene sentido. Y si hay indicios de abuso, falta de documentación o presión excesiva, puede tener sentido reclamar por escrito.

La deuda no se discute gritando por teléfono. Se revisa con documentos.

Si te reclaman un microcrédito con intereses que no entiendes, usa la Plantilla para reclamar intereses abusivos de microcréditos para responder por escrito y pedir desglose.

Disponible aquí: https://payhip.com/b/L6SNY

No contestes desde el miedo.

Si tu caso mezcla llamadas, ASNEF, contrato sin enseñar e intereses abusivos, empieza con el Pack Defensa Microcréditos.

¿Debo responder por teléfono?

Lo prudente es pedir comunicaciones por escrito para tener constancia y evitar improvisar.

¿Puedo pedir el contrato antes de pagar?

Sí. Conviene pedir contrato, desglose, pagos y prueba de que quien reclama puede hacerlo.

¿Esto sustituye a un abogado?

No. Es contenido orientativo y plantillas de apoyo. Si hay procedimiento judicial o dudas concretas, consulta con un profesional especializado.